Где попало «светить» реквизиты вашей банковской карты чрезвычайно опасно для вашего кошелька. Однако отказываться из-за этого от современной онлайн-коммерции и вручать кассиру узелок с монетами вряд ли стоит. Нужно просто соблюдать несколько простых предосторожностей.

Ограничьте списание средств с карты

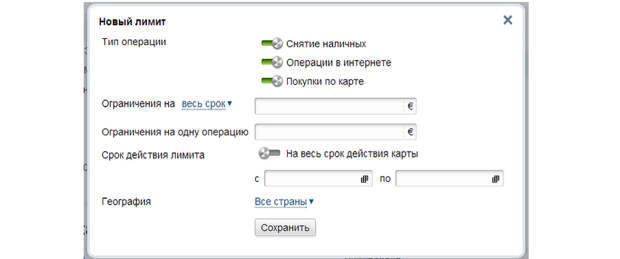

Установите лимиты на снятие наличных со своей карты, а сами пореже вставляйте ее куда попало и по возможности не снимайте «кэш», а расплачивайтесь бесконтактным способом.

Во многих интернет-банках есть возможность менять лимиты «на лету» — как для единовременного снятия, так и на снятие в день и в месяц. Когда вам вдруг понадобится крупная сумма, временно установите лимит побольше или вовсе снимите деньги через кассира-операциониста: так безопаснее.

Заведите отдельную карту для интернет-платежей

Заведите виртуальную карту для онлайн-платежей. А можно и не виртуальную, а просто карту без чипа и магнитной полосы — то есть, кусок пластика с цифрами. Такая карта будет иметь отдельный предоплаченный счет, который можно будет без комиссии пополнять с основной карты или другими способами — хоть наличными в банкомате.

Идея здесь такая же, как с «контентным счетом» у сотовых операторов: нельзя потратить больше, чем есть на карте, а значит, и украсть больше нельзя. Теперь ваша задача — постоянно держать на счете сумму около нуля и пополнять его только перед тем, как вы собираетесь что-то оплатить в сети.

При этом реквизиты такой виртуальной карты могут даже постоянно меняться — хоть каждый день. Даже если преступники их похитят (то есть, у них окажется номер, срок действия, CVC-код и т.п.), при попытке использовать карту они получат «отлуп» либо из-за нехватки средств на счете, либо из-за «протухших» реквизитов.

Кстати, если у вас есть дети, то очень хороша такая карта для оплаты разных «танчиков» и прочего игрового добра — точно не просадят на развлечения родительскую зарплату, бюджет можно лимитировать.

Или, например, вы забыли отменить бронь в системе интернет-бронирования отелей — оп, а списать с вас штраф за незаезд отель не может. Также это обезопасит вас от подписок — знаете, из тех, когда заплатил один раз за доступ к какому-нибудь, а потом он сам продлевается, пусть даже за небольшую сумму, и непонятно, как от этого отказаться.

Покупайте через известные сервисы

Используйте сервисы-«прокладки» между вашей кредитной картой и продавцом. Например, PayPal — здесь вы привязываете карту к счету и ее данные больше никогда никому не передаются, рассчитываетесь вы непосредственно с самим сервисом.

При этом в целях безопасности продавец не имеет мгновенного доступа к полученным деньгам, сначала он должен подтвердить свою репутацию. Вопреки расхожему мнению, покупки, оплаченные через PayPal, не станут для вас дороже.

Да, сервис взимает комиссию (при покупках — с продавца). Но — внезапно — и эквайринг банковских карт продавцу стоит примерно столько же, так что то на то и выйдет.

В России большинство интернет-магазинов принимает «Яндекс.Деньги» и Webmoney — этими посредниками вполне можно пользоваться, достаточно всего один раз произвести несложную привязку карты. Авторизация во всех сервисах происходит одинаково: с вашего счета списывают небольшую случайную сумму, вы же, если имеете доступ к счету, должны ее ввести в качестве пароля. Все!

Используйте 3-D Secure

Обязательно подключите себе 3-D Secure, эту технологию сегодня поддерживает большинство банков. По возможности отключите платежи в интернете без 3-D Secure. В некоторых банках все это возможно только при наличии дополнительных платных услуг, например, SMS-уведомлений. Но что делать, безопасность дороже.

Однако одного только наличия услуги недостаточно. Чтобы от нее был толк, оплачивать что-то с ее помощью нужно только на тех сайтах, где написано «Verified by Visa» и «Mastercard Securecode». Если происходит перенаправление на страницу банка для ввода пароля — скорее всего, все в порядке и данные вашей карты не будут похищены.

Разумеется, платеж должен происходить через зашифрованное соединение (убедитесь, что в начале строки стоит «https://», а не «http://»

И, наконец, самое главное: заведите для получения одноразовых паролей отдельную SIM-карту, не поленитесь. Номер ее не должен быть известен вообще никому. Иначе, имея реквизиты вашей банковской карты, можно из открытых источников «выгуглить» ваш мобильный номер, с помощью SS7-атаки перехватить SMS от банка и как следует закупиться за ваш счет.

Следите за вашей картой

Никогда не выпускайте карту из виду: особенно это касается оплаты в заведениях общепита, где официант может унести ее и в процессе «срисовать» данные или даже задействовать карту в более изощренной схеме кардинга.

Просите сразу прийти к вам с терминалом — они сейчас, как правило, портативные. Если вы вдруг нашли машину времени и оказались в кафе, где никакого беспроводного терминала нет — не поленитесь дойти с официантом до кассового аппарата.

Это не паранойя, а элементарные правила безопасности — примерно такие же, как проверка банкомата на наличие скиммеров перед тем, как что-то в них вставлять.

Эти несложные правила помогут вам сохранить не только деньги в банке, но и личные данные с ваших карт.

Свежие комментарии